雇用統計の5月6月分の雇用者数大幅下方修正で昨年の8月のブラックマンデーを連想させる雰囲気だけど、日本株の動向についてはXで考察した通り心配はしていない。

なのでブログの方では米国株の行方について考察してみる。

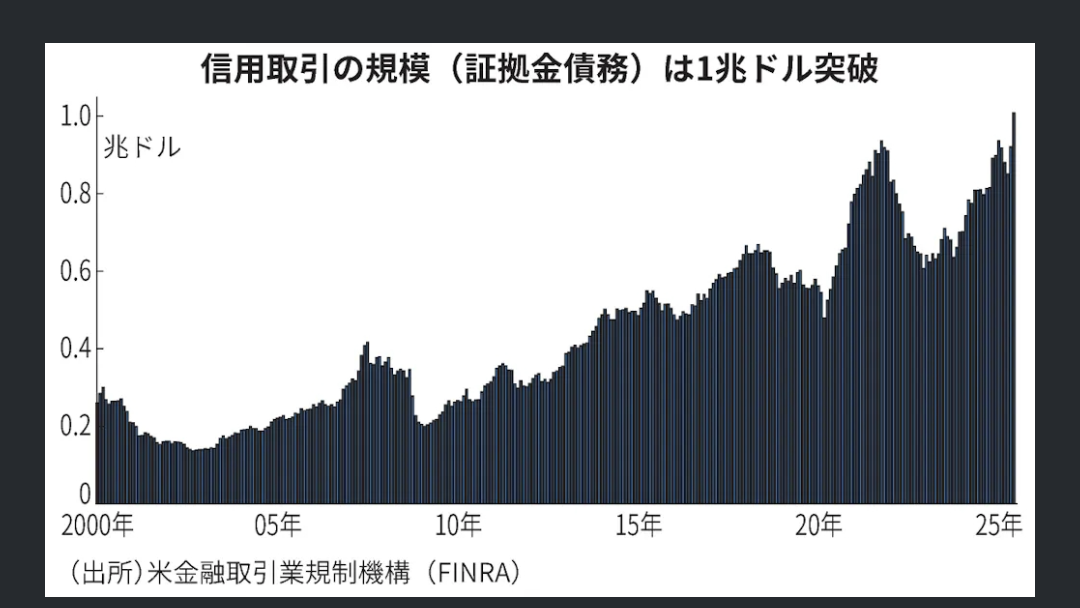

まず日本株が信用倍率4倍で信用買い残が低水準な一方で米国株の信用取引の規模を表すマージンデットは1兆79億ドルとなっており過去最高の過熱感となっている。

この状況で米国株が下方向に向かうとするなら、おそらくこのマージンデットの大部分を占める信用取引での買いポジションを巻き込んだクラッシュ級のものになる可能性が高いことは頭に入れておいた方が良いかもしれない。

現状では雇用統計を受けてマーケットはFRBの9月からの利下げ開始を折り込み始めているけど、パウエル議長からの公式の発言はまだ行われていないので、今週のどこかで発せられるであろうパウエル発言がそのマーケットの期待に応えるような9月からの利下げを容認するようなものならば、本格的な景気後退が折り込まれても不思議ではない。

ただし、Xの方でも言っている通り、現在の米国のインフレ率は高止まりかつ4月から全世界に適用されているトランプ関税10%の影響が時間差で物価高に反映されてくるのは不可避ということと、それに加えて8月からはさらに上乗せ関税が適用、トランプ減税の法案も成立、移民対策での強制送還による人手不足加速などどう見ても早々にインフレ率が目標の2%まで下落する要素が無い状況。

総括としては、米国株の動向は今週以降パウエル議長のスタンスがタカ派継続かハト派に転換するかによるところが大きく、仮に利下げを示唆するような素振りを見せればマーケットは景気後退を本格的に折り込み始めて米国株はむしろ下げを加速するのではないかと見ていて、一方でタカ派スタンスを貫けば逆に反発すると思っていて、個人的にはパウエル議長がこの中途半端なタイミングでハト派に転換するとは思えないので後者のシナリオ目線。